全球游戏市场概览与主要指标

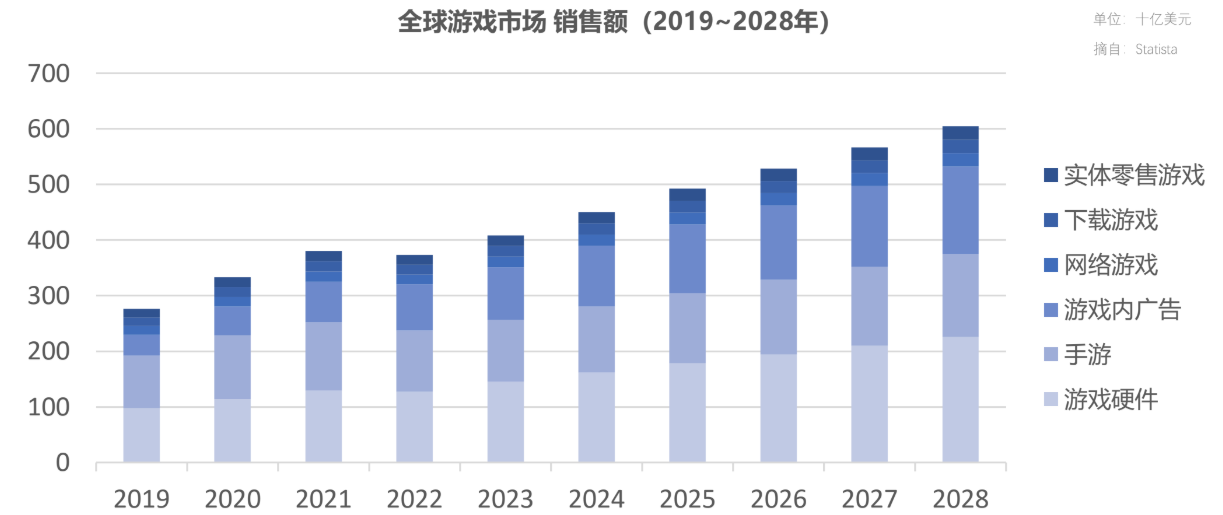

- 根据Statista显示,全球游戏市场的销售额在2019年约为2764亿美元(约2万亿人民币),而在2023年达到了4087亿美元(约2.97万亿人民币),持续保持增长势态。有望在2028年达到6046美元(约4.4万亿人民币)

- 究其原因,主要是由于游戏硬件、手游、游戏内广告等细分市场均在不断发展与扩大,以此带动了整体的市场

- 最值得关注的是游戏硬件及游戏内广告的快速发展。游戏硬件方面,从2019年的978亿美元(约7110亿人民币)增至了2024年的1617亿美元(约1.18万亿人民币),预计在2028年可以达到2256亿美元(约1.64万亿人民币)

- 而游戏内广告则是从2019年的378亿美元(约2748.2亿人民币)激增至了2023年的945亿美元(约6870.5亿人民币),有望在2028年达到1575亿美元(约1.15万亿人民币)

- 这一切被认为是得益于手机及在线平台的广告盈利模式得到活化,同时广告技术积极发展的结果

- 相反,实体零售游戏则持续呈现衰退趋势。2019年为141亿美元(约1025.1亿人民币),2023年已减至113亿美元(约821.6亿人民币),预计后续无重大变化,持续停滞于该状态

- 造成这一结果的原因,是由于数字下载形式的游戏逐渐大众化,从而实体产品的需求被直接取代

- 总体上来说,伴随着技术的发展及平台不断多样化,游戏产业正在不断成长。而细分市场的细分化及特性化,则被看作是支撑整体市场不断扩大的主要因素

全球游戏市场现状

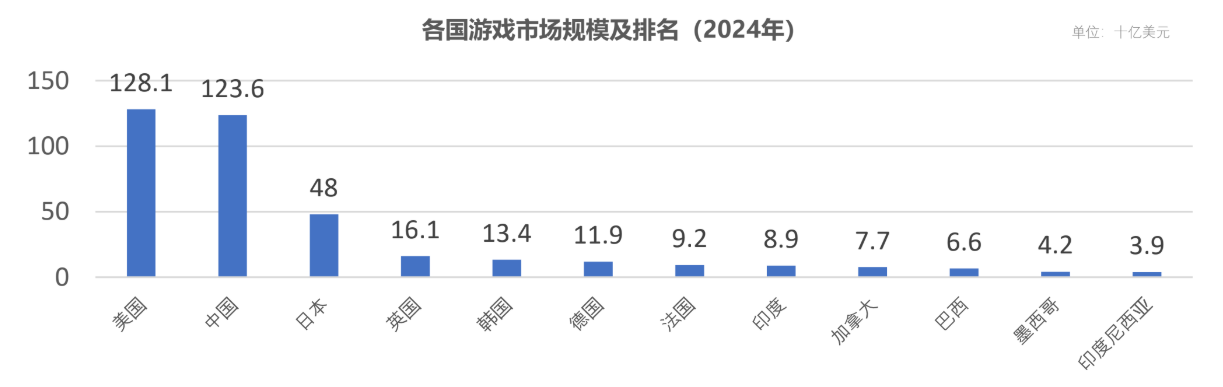

1. 全球主要国家游戏市场销售额——中美主导

- 以2024年为准,美国与中国分别以1281亿美元(约9315.2亿人民币)与1236亿美元(约8988亿人民币)的压倒性优势占据全球游戏市场的主导地位

- 美国与中国在全球游戏产业中占据了最大的比重。其特点为:拥有大规模的消费层和活跃的内容生态圈

- 排在第3名的是拥有480亿美元(约3488.5亿人民币)规模的日本,传统游戏强国的地位依然屹立不倒。以主机游戏为中心的游戏环境,以及独占游戏的人气是其市场的主要动力。

2. 游戏用户数量——未来有望持续增长

- 据Newzoo报道,2024年全球游戏用户数量达到了34亿2000万人,比2023年增长了4.5%

- 这主要是因为PC游戏用户数量的大量增长,PC用户在2024年突破9亿,较上一年增长3.9%

- 亚太地区的用户占全球游戏用户的53%,且在2024年达到了18亿人,增长率达到4.0%,而增长的用户主要集中在中亚及东南亚市场

- 北美与欧洲的年增长率分别为2.9%和2.4%,预计将保持相对缓慢的增势

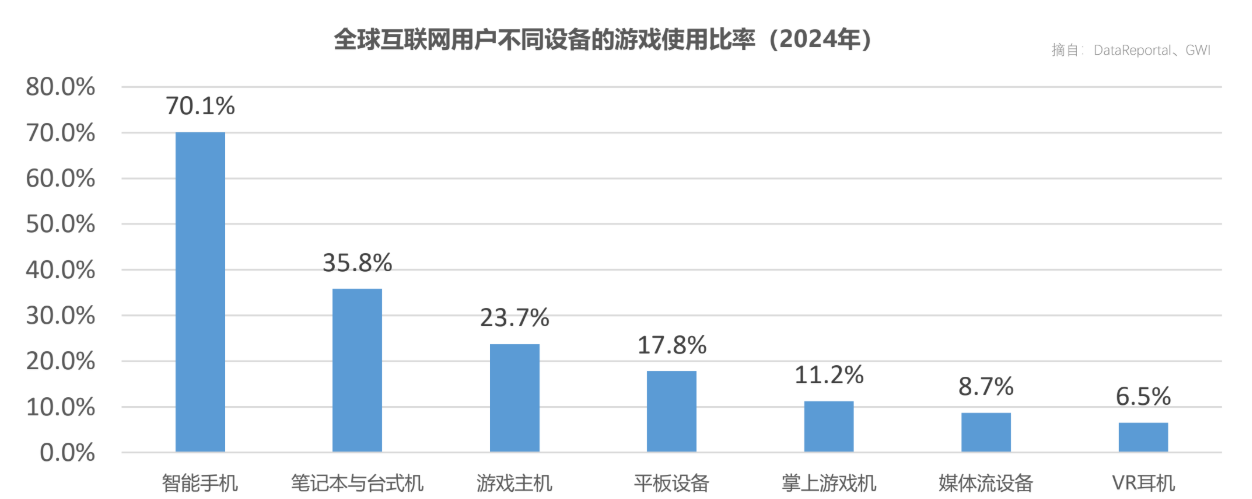

3. 游戏设备使用现状——70%为智能手机,压倒性优势

- 根据DataReporatal与GWI发起的问卷调查结果显示,以2024年第一季度为准,全球互联网用户使用的游戏设备中,智能手机以最高比例夺得第一

- 有70.1%的受访者选择了智能手机作为自己的游戏设备,压倒性地占据了第一的位置

- 紧随其后的是笔记本与台式机(35.8%)。由此可见,以PC为基础的游戏环境现如今依然占据着相当重要的位置

- 排在第3的是游戏主机,主机游戏的特定消费层展现出了十分强有力的偏好

全球游戏市场前景

- 尊重并理解全球游戏市场的多样性,同时贴合各国特点的针对性战略将在将来也依然会发挥着重要的作用

- 在亚马逊等国际平台较为主流的国家,应当通过与数字化商城的合作强化可达性;而在像中国、巴西这样由本地平台主导的市场,本地化的内容及合作依旧是必不可少的

- 通过视频评论、社交软件活动等拓展与年轻玩家层的交互,在偏爱平面媒体、专家指点的市场中灵活运用可信度较高的信息提供渠道,这些都是十分有效的策略

- 通过诸如以上的细分化接近法,可以反映不同国家、地区的消费者喜好

- 通过平台间的融合及跨平台运用也可以攻略各种消费层

- 预计这样的拓展方向在今后的全球游戏市场中会进一步扩大,甚至可能会成为支持企业可持续发展的核心要素